原标题:【中信建投 固收】全面降准到来,收益率应声回落——利率债周报 来源:文涛宏观债券研究

微信公众号声明

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

内容提要

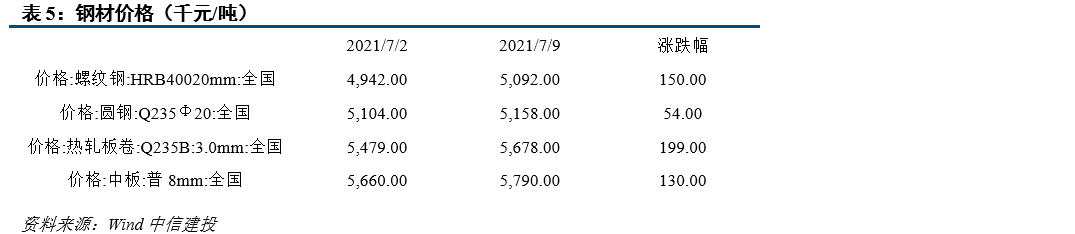

本周(2021年7月5日 - 7月11日,下同)国债和国开债收益率全线下行,主要因周三国常会提及降准,超出多数投资者前期预期。主要品种收益率方面,本周1年期国债收益率下行5.20BP至2.3474%,2年期国债收益率下行7.54BP至2.5764%,3年期国债收益率下行3.45BP至2.7377%,5年期国债收益率下行6.16BP至2.8888%,7年期国债收益率下行8.24BP至3.0125%,10年期国债收益率下行6.98BP至3.0105%,10-1年期限利差收窄1.78BP至66.31BP。政策性银行债方面,10年期国开债下行6.64P至3.4102%,10年期进出口债下行5.49BP至3.4785%,10年期农发债下行5.49BP至3.4712%,政金债收益率整体呈下行态势。

本周资金利率各期限品种整体涨跌互现、边际小幅回升居多,关键品种利率期末报收以小幅回升为主。至7月9日收盘,DR001报2.1692%,上周前值1.6100%,DR007报2.2142%,上周前值1.8895%。全周来看,银行间质押式回购加权利率1D、7D、14D、1M分别上涨58.31BP、上涨23.44BP、上涨1.74BP、上涨23.48BP,存款类机构质押式回购加权利率(DR)1D、7D、14D、1M分别上涨55.92BP、上涨32.47BP、上涨15.10BP、上涨18.84BP,SHIBOR隔夜、1W、2W、3M分别上涨59.20BP、上涨27.50BP、上涨10.80BP、下跌1.40BP。

后市展望:1)周三(7月7日)国常会提及降准,周五(7月9日)收盘后央行宣布将于7月15日下调金融机构存款准备金率0.5个百分点,超出市场多数投资者前期预期。我们认为,此次降准不是为了释放流动性、而是为了降低融资成本,资金价格的意义强于资金数量的意义,结构的意义强于总量的意义,前瞻的意义强于现实的意义。2)对于资本市场和债市的影响。降准将助推商业银行的资金成本降低,并释放长期资金,从而也将降低银行的国债投资回报要求,短期对债券市场存在一定的利好。三季度国债中枢有阶段性下移的动力。但四季度也要警惕政策放松提升经济运行对国债收益率的冲击。3)从当前技术面形态看。10Y国债收益率正在形成对3.0%关键压力线的“技术面+基本面共振”阶段性突破态势,技术指标指向至迟在10月中旬之前、大概率在更短时间内下探2.89%-2.92%压力线,并倾向于在10月中下旬至11月上旬出现收益率“V型”小周期走势。4)更多详细分析请见我们近日密集解读报告和会议。报告《重成本,重结构,重前瞻——央行降准评论》(7月9日)、报告《降准与斐波那契分析框架下的有效突破》(7月7日)、会议“中信建投|央行宣布全面降准!1万亿资金释放,全面解读来了(7月9日)”和会议“中信建投|总量每周谈(7月11日)”。

风险提示:疫情走势超预期;经济和通胀超预期;海外不确定性超预期等。

文章来源

证券研究报告名称:《全面降准到来,收益率应声回落——利率债周报》

对外发布时间:2021年7月12日

证券研究报告名称:《全面降准到来,收益率应声回落——利率债周报》

对外发布时间:2021年7月12日

报告发布机构中信建投证券股份有限公司

本报告分析师:

黄文涛,执业证书编号:S1440510120015

朱林宁,执业证书编号:S1440521020002

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。